Por Paulo Kliass*

Alguns dias antes de a seleção masculina de futebol da Confederação Brasileira de Futebol (CBF) ter sido eliminada da Copa do Mundo de 2026, o Brasil já erguia uma outra taça de campeão mundial. No dia 5 de julho, a equipe da Noruega derrotou o Brasil com 2 gols de Haaland e o sonho do hexa foi convertido em um verdadeiro pesadelo da eliminação antecipada.

A realidade é que desde 2002 os grandes meios de comunicação, os negócios biliardários envolvidos com o futebol e os esquemas criminosos da CBF tentam iludir a população de que a seleção tem todas as condições de se sair campeã pela sexta vez.

Mas a tarefa é complexa, pois o futebol brasileiro não tem conseguido acompanhar a evolução da qualidade futebolística no jogo coletivo dos demais países, a exemplo de França, Espanha, Inglaterra e Argentina. Aliás, não por acaso os quatro semifinalistas desse certame. Por aqui, mudanças estruturais são necessárias para que o hexa seja possível.

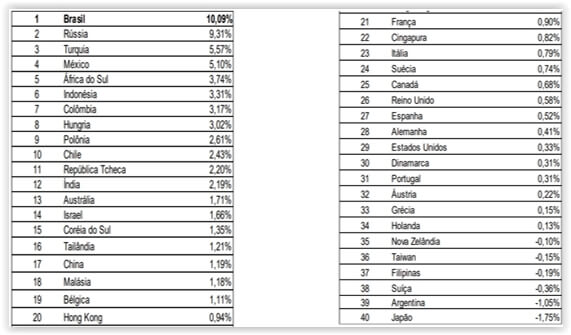

Pois o fato é que no dia 16 de junho, a página da consultoria Moneyou divulgou mais uma edição de sua tradicional classificação de 40 países com um ordenamento decrescente em relação às respectivas taxas reais de juros do planeta. E, infelizmente, o Brasil sempre vem ocupando uma posição de destaque no trágico ranking.

Na versão atual, mais uma vez, o nosso País voltou ao topo do topo. Estamos exibindo uma taxa de 10,1% ao ano. Uma loucura! A metodologia de cálculo da taxa real de juros envolve a subtração da inflação do período da taxa oficial de juros – no nosso caso, a SELIC.

Lista de países por taxa real de juros – % ao ano (jun/26)

Fonte: Moneyou

Chama atenção o fato de o Brasil estar quase sempre “disputando” as primeiras colocações ao longo dos anos.

No ranqueamento mais recente estamos à frente do bloco com a Rússia, ambos com taxas superiores a 9%. Na sequência aparece um segundo pelotão com Turquia e México apresentando taxas em torno de 5%. Depois, surge outro grupo de 8 países com taxas entre 2% e 3%.

Em seguida, podemos identificar outro agrupamento de 7 países com taxas em torno de 1%. Mais à frente, entre a 20ª e a 34ª posição, surgem nações com taxas entre 0% e 1%. Finalmente, 6 países oferecem taxas levemente negativas.

Apoie o VIOMUNDO

Brasil: triste campeão de juros

Ora, tal disparidade cristaliza claramente uma verdadeira distorção. Não existe motivo algum para que a taxa real de juros do Brasil seja tão mais elevada do que as demais, fazendo companhia apenas à Rússia.

Aquele país está envolvido em uma guerra e tem sofrido toda a sorte de sanções econômicas e comerciais perpetradas pelos Estados Unidos, pela União Europeia e por boa parte da comunidade financeira internacional.

Tudo leva a crer que exista uma tendência à “naturalização” por parte das elites dirigentes de nosso País de tal discrepância. Aliás, movimento semelhante ao que ocorria com as elevadíssimas taxas de inflação no passado ou com as mortes violentas que persistem em crescer a cada ano. Os dirigentes políticos fazem cara de paisagem e consideram cada um desses dramas nacionais como um não-problema.

Mas essa condição de política econômica que opera com taxas elevadíssimas não é apenas do ano atual.

Em junho de 2025, o Brasil ocupava a segunda posição com 9,6%, atrás da Turquia com 14,4% e na frente da Rússia com 7,6%. Já em novembro de 2024, estávamos no terceiro posto com 8,1%, atrás de Turquia com15,2% e Rússia com12,2%. Em agosto de 2023, o Brasil exibia a primeira colocação com 7,5%, seguido de México com 6,6% e de Colômbia com 6,2%.

Em maio de 2022, o Brasil ainda estava à frente dos 40 países da pesquisa, com a taxa de 6,7%. Em seguida, com valores bem abaixo, apareciam Colômbia e México, com respectivamente, 3,9% e 3,6%.

Em outubro de 2021, em plena pandemia, quando as taxas de juros haviam baixado por todo o mundo, mesmo assim, teimávamos em disputar a medalha de ouro. Estávamos empatados com a Rússia no primeiro lugar com 4,8% e a Turquia surgia em terceiro lugar com 3,5%.

Entre 2019 e 2018 a taxa real de juros brasileira baixou de forma inesperada na série histórica. Em 2018 ficamos na sexta posição com 2,5% e em 2019 ocupamos a sétima colocação com 2,4%. Durante estes dois anos, os primeiros lugares estavam com Turquia, Argentina, México e Rússia.

Não há razão econômica para tais juros reais

Se voltarmos 12 anos atrás, em maio de 2014 o Brasil também estava na frente de todos os demais países, com taxa real de juros de 4,4% anuais.

Em seguida, apareciam China com 4,1% e Hungria com 2,6%. Um pouco menos de um ano antes, em agosto de 2013, ocupávamos a terceira colocação com 2,6%, atrás apenas da China com 3,2% e do Chile com 2,7% ao ano. Enfim, o caso é recorrente e vem de longe.

Assim, se considerarmos os 13 anos da série 2013/2026 (para 2020 não há dados disponíveis), o Brasil aparece em 11 deles na lista dos 3 maiores quanto à taxa real de juros.

Em 7 deles, ocupava o primeiro lugar. Em um ano está com a segunda posição, ao passo que surge em terceira colocação em outros 3 exercícios. O interessante é que o período analisado atravessa diferentes governos, incluindo Dilma, Temer, Bolsonaro e agora o terceiro mandato de Lula.

E em todos eles pode ser claramente identificada a continuidade da política monetária arrochada, com a manutenção da taxa de juros real em níveis também estratosféricos. Esse fato é ainda agravado se levarmos em consideração a comparação internacional de tal variável relevante para o desempenho da macroeconomia.

Lista de países por taxa real de juros – 2013 a 2026

Fonte: Moneyou

Esses dados confirmam a falácia da abordagem dos manuais de economia neoclássica e do receituário neoliberal a respeito da suposta importância da taxa de juros para combater a inflação.

O período comporta anos com níveis maiores e menores da taxa de crescimento dos preços, mas o impacto da taxa de juros opera basicamente em todos eles para reduzir a demanda agregada, com consequências graves para o emprego, a renda e a atividade produtiva.

Mesmo com taxas de juros elevadas (seja na dimensão nominal ou real), os preços resistiram em boa parte do período, uma vez que não se trata de inflação de demanda. Assim, manter a SELIC nas alturas pouco atua para promover a redução dos preços de produtos estratégicos importados que são afetados por variações no câmbio. Esse é caso, por exemplo, do trigo e do petróleo, dentre outros.

O mesmo ocorre para outros preços fundamentais na dinâmica econômica que não são afetados por redução da demanda agregada, a exemplo dos preços e das tarifas administradas pelo setor público. Esse é o caso da tarifa de energia elétrica ou os preços dos derivados de petróleo.

Outro aspecto relevante da política de juros elevada é o impacto que esse instrumento de política econômica exerce sobre a política fiscal.

Apesar de os organismos multilaterais, influenciados pelas regras do Consenso de Washington, terem obrigado os países a só levarem em consideração as despesas primárias, a realidade concreta das contas orçamentárias é bem diferente.

Afinal, os gastos financeiros (ditos não-primários na metodologia do Fundo Monetário Internacional – FMU e Banco Mundial – BM, por exemplo) impactam o equilíbrio orçamentária da mesma maneira que as despesas com saúde, educação e previdência, dentre tantas outras.

O resultado é que a o volume elevado de tais dispêndios representa um percentual elevado sobre o Produto Interno Bruto (PIB), comprimindo os outros componentes do mesmo, que poderiam alavancar um processo de desenvolvimento.

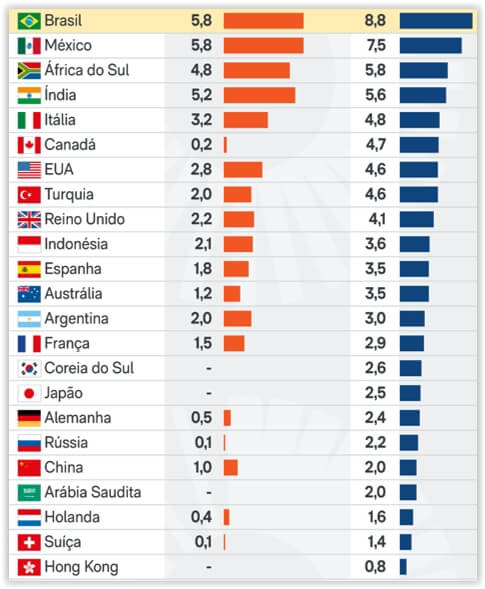

Ainda em termos de comparação internacional, os dados abaixo demonstram que o Brasil tem liderado a lista de países integrantes do G20, segundo informações disponíveis para 2023 e 2024. Ou seja, além de sermos campeões no quesito taxa real de juros, somos imbatíveis também naquela informação que mede o impacto dos gastos com juros sobre o PIB.

Países do G20 – Despesas com Juros sobre o PIB (%)

Países 2023 2024

Fonte: Poder 360

Lula 4 precisa mudar a política econômica

O início do debate eleitoral deve incluir um balanço sério e honesto a respeito dos equívocos presentes na política econômica desenvolvida ao longo do terceiro mandato do Presidente Lula.

Parece inevitável a conclusão de que ocorreu uma continuidade dos desacertos da estratégia de orientação neoliberal no comando da economia que se arrasta em nosso País há décadas.

Para um eventual quarto mandato é fundamental que o candidato à reeleição se comprometa mais objetivamente com a reversão dos eixos fundantes daquilo que o Banco Central e os Ministérios da Fazenda e do Planejamento vieram implementando até agora.

Um dos pontos centrais de tal mudança de orientação se relaciona justamente à taxa real de juros.

Para que o Brasil encontre o caminho do desenvolvimento econômico, social e ambiental é essencial a convivência dos chamados atores econômicos em cenário de juros mais baixos. E o governo tem um papel fundamental a desempenhar nesse processo, bem como na revogação do Novo Arcabouço Fiscal e no abandono da obediência burra e cega aos ditames da austeridade fiscal irresponsável.

Assim, o que se espera é que no próximo quadriênio, o Brasil abandone de forma inequívoca essa vergonhosa colocação dentre os países com maiores taxas de juros reais do globo.

Esperamos que as mudanças necessárias na CBF permitam à seleção trabalhar duro até 2030 e que o Brasil chegue em condições de trazer o tão esperado hexa.

Da mesma forma, que as mudanças tão essenciais na política econômica retirem do nosso querido País essa triste presença no pódio das maiores taxas reais de juros. Afinal, neste quesito, não queremos mais permanecer como campeões.

* Paulo Kliass é doutor em economia e membro da carreira de Especialistas em Políticas Públicas e Gestão Governamental do governo federal.

Publicação de: Viomundo